Les prévisions concernant les phénomènes climatiques extrêmes en France prédisent une augmentation significative en fréquence et en intensité des aléas principaux du territoire national : sécheresse, canicules, incendies, inondation, submersion marine et tempête.

Cette perspective inquiète les assureurs, dont les frais dédiés à la couverture des risques climatiques ont déjà augmenté ces trente dernières années. En France, le régime CatNat assure une indemnisation des catastrophes naturelles large et efficace, et permet aux assurances de prendre en compte certains aléas. Toutefois, la recrudescence annoncée de ces derniers interroge sur la capacité du régime à encaisser la hausse des frais. Une étude de France assureurs estime à 143 milliard d’euros le coût des événements naturels en France d’ici à 2050. Pour cette raison, des pistes d’évolution sont explorées par les différents acteurs.

☔ Le régime CatNat en France

Le régime d’indemnisation des catastrophes naturelles (“régime CatNat”), créé en 1982, avait pour vocation de remédier à la faible couverture par les assurances des risques naturels en France. Il permet une couverture pour tous les risques naturels qui ne sont pas couverts par les assurances classiques. Aujourd’hui, seules la Nouvelle-Calédonie et la Polynésie Française ne sont pas couvertes par le régime CatNat.

Il induit en parallèle une dimension de responsabilisation des localités, par une démarche active de prévention et de prospective grâce à la mise en place des Plans de Prévention des Risques (PPR). Les PPR relèvent de la compétence de l’Etat et sont à ce titre prescrits par les préfets, bien qu’ils soient réalisés en concertation avec les acteurs locaux, publics comme privés. En outre, le régime CatNat prévoit le règlement par les sinistrés de franchises modulables.

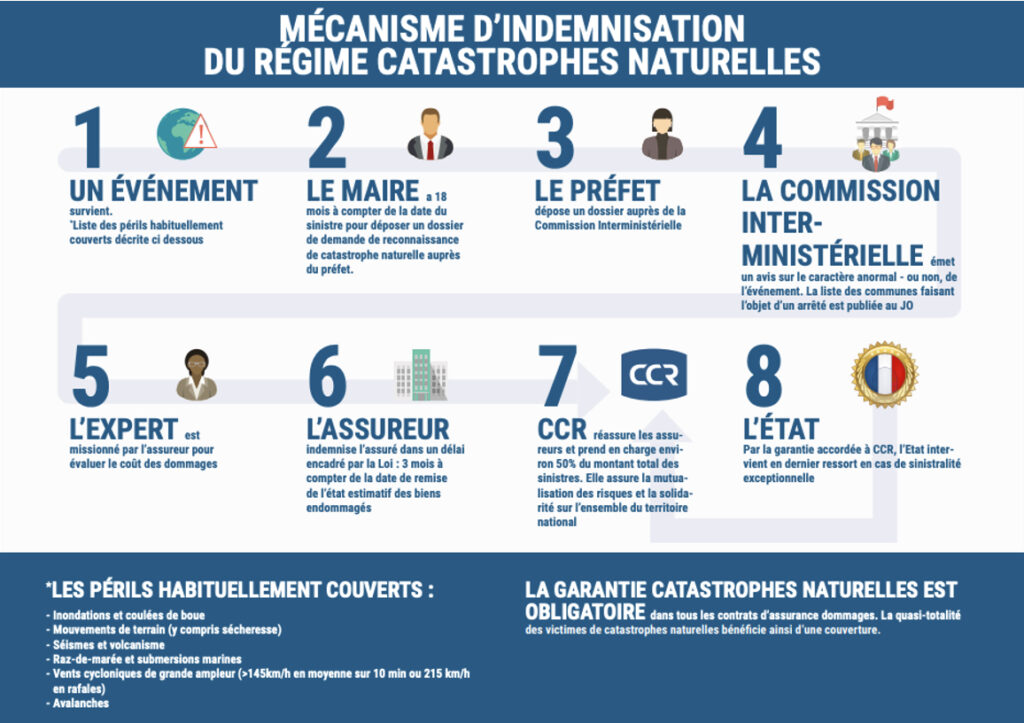

Pour pouvoir être activé, le régime CatNat doit suivre les étapes d’un mécanisme précis, qui comprend en particulier la qualification du sinistre comme relevant de la situation anormale de catastrophe naturelle, donc relevant des mécanismes du régime CatNat.

Le régime CatNat mobilise trois entités pour former une couverture — idéalement — totale contre le risque. Au premier étage, l’assureur interlocuteur avec les sinistrés. Il verse en parallèle une surprime à la Caisse centrale de réassurance (CCR) qui couvre une partie des frais et assure la pérennité des modèles des assurances. Enfin, en cas de nécessité absolue (“sinistralité exceptionnelle”), l’Etat se porte garant illimité pour la CCR.

Prévention des risques et régime CatNat

La loi de 1982 prévoyait la mise en place des Plans d’exposition aux risques. En 1995, ils sont remplacés par les Plans de prévention des risques. Les PPR englobent à la fois les Plans de prévention des risques naturels (PPRN) et les Plans de prévention des risques technologiques (PPRT). Ils partagent la même fonction multiple : sensibilisation des acteurs, adaptation des comportements, guidage des décisions durant la crise. La finalité est la diminution de l’exposition aux risques et la réduction de la vulnérabilité des individus et de leurs biens. L’un comme l’autre, ils ont vocation à être intégrés aux initiatives locales, comme les Plans locaux d’urbanisme (PLU) ou les diverses mesures de sauvegarde de l’environnement. Le régime CatNat, qui est l’objet premier de la loi de 1982, permet la couverture d’événements non assurables auparavant, tels que les inondations, les sécheresses ou les tempêtes. Il s’articule donc avec la mise en place des PPR pour assurer la réduction de la vulnérabilité des individus.

Voir l’article 1 de la Loi n° 82-600 du 13 juillet 1982 relative à l’indemnisation des victimes de catastrophes naturelles. dispose :

La loi du 28 décembre 2021 et la réforme du régime CatNat

Le régime CatNat faisait l’objet de nombreuses critiques, jugé comme insuffisant et mal calibré au regard de la gestion des risques et de la couverture de certaines catégories de sinistrés. Le 28 décembre 2021, elle a donc fait l’objet d’une réforme majeure, concernant d’une part le mécanisme d’indemnisation ainsi que les processus de reconnaissance de l’état de catastrophe naturelle. Les sinistrés voient ainsi leurs frais de relogement systématiquement couverts, tandis que les institutions disposent de plus d’outils pour la prise de décision.

Malgré la réforme de 2021, les critiques et les inquiétudes demeurent. D’une part, la réforme ne s’attaque pas à la question de la prévention des risques. Pourtant, dans son rapport d’octobre 2019 sur la gestion des risques climatiques et l’évolution des régimes d’indemnisation, la sénatrice Nicole Bonnefoy déplorait la faiblesse de la prévention et l’absence de culture du risque chez les acteurs locaux, publics comme privés. De même, Valéria Faure-Muntian, députée de la Loire et présidente du groupe de travail sur les assurances à l’Assemblée nationale, mentionne pour le cabinet Seabird comment la nouvelle version de la loi ne fait pas de distinction entre les types de risques naturels. Prenant le risque sécheresse et ses effets sur les sols et les territoires, elle explique que sa survenue est si certaine qu’elle ne peut être considérée comme un “aléa”, mais doit être inclue dans un fonds de solidarité spécifique, de sorte à ne pas dévoyer le régime CatNat destiné à la couverture des phénomènes exceptionnels.

Dans son rapport, Nicole Bonnefoy mentionne aussi l’aggravation majeure du risque climatique dans les décennies à venir, et les coûts potentiels générés par l’augmentation de la sinistralité à l’horizon 2050.

“Une part de l’augmentation du coût des catastrophes naturelles d’ici 2050 résultera d’abord de l’augmentation des valeurs assurées et se trouvera ainsi couverte par les primes d’assurance qui augmenteront à due concurrence. S’agissant toutefois de la part d’augmentation résultant de l’augmentation des aléas, liée au changement climatique, et de la vulnérabilité des biens assurés, liée à leur localisation, elle pourrait nécessiter une augmentation du taux de la prime additionnelle CatNat.”

⚡ La sinistralité à horizon 2050

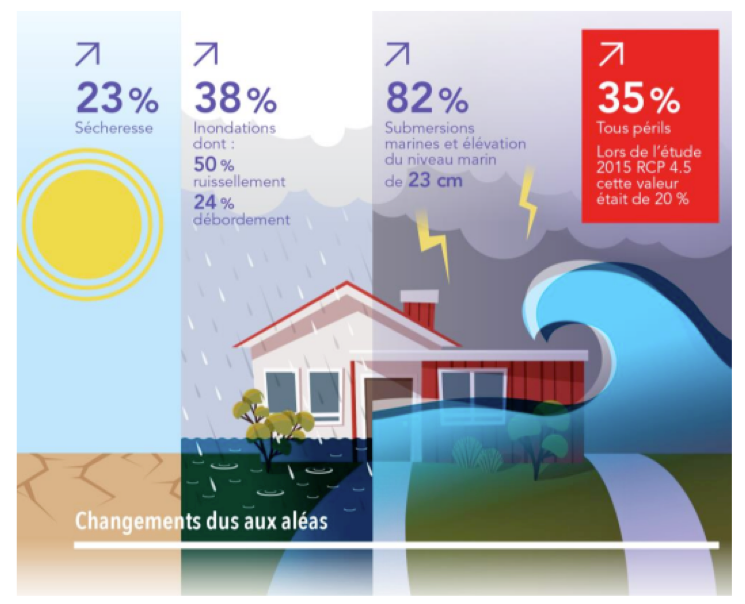

La perspective 2050 constitue une échéance particulièrement surveillée par les assureurs. L’étude conjointe de la CCR et de Météo France de septembre 2018, portant sur les conséquences du changement climatique et sur le coût des catastrophes naturelles en France à l’horizon 2050, dresse un tableau noir fondé sur le scénario RCP8.5 du GIEC (conjecturant le prolongement des dynamiques actuelles) : une hausse de 50 % des coûts, dont 35 points seraient dus à l’augmentation en fréquence et en intensité des aléas, et 15 au phénomène de concentration des populations sur les territoires à risque (littoraux notamment).

Les principaux périls auxquels le territoire français sera confronté dans les trois décennies à venir sont la sécheresse, l’inondation, la submersion marine, la tempête. France Assureurs a réalisé une étude à horizon 2050 pour estimer la hausse des coûts pour les assureurs.

Le coût cumulé du péril sécheresse en 2050 est évalué à 43 milliards d’euros, contre 13,8 sur les trente années précédentes (triplement de la charge moyenne annuelle). Sur les 43 milliards, 17 sont imputés directement au réchauffement climatique. Une augmentation de 87 % du coût est pressentie pour le péril inondation y compris submersion marine, soit un passage de 28,8 dans les trente dernières années à 54 milliards d’euros dans les trente prochaines, dont 6,5 dus au changement climatique. Enfin, le coût du péril tempête connaîtrait une hausse de 46 %, passant de 31,6 à 46 milliards d’euros. A noter que le coût des tempêtes sur la période précédente est largement imputable à la survenue des tempêtes Lothar et Martin de 1999.

Les études sur l’évolution des coûts pour les assurances pour la couverture des dégâts causés par les aléas naturels prédisent une augmentation majeure. Une hausse des coûts pour les assurés semble de fait inévitable. Dans le même temps, il est indispensable de s’interroger sur la capacité du régime CatNat à encaisser jusqu’à un quasi doublement des dépenses. Antoine Quantin, directeur des réassurances et des fonds publics à la CCR, envisage une augmentation de la surprime indexée à l’accroissement des coûts prévus (passant de 20 à 30 € dans le cas d’une hypothèse retenue à 50 % de hausse). En parallèle, il insiste sur l’importance primordiale de la prévention des risques, qui diminue très largement les coûts lorsque surviennent les aléas. Dans son rapport, Nicole Bonnefoy souligne : “pour un euro investi dans la prévention, ce sont sept euros économisés en matière d’indemnisation des dommages.” De manière générale, le régime CatNat semble, a priori, suffisamment résilient pour assurer sa fonction malgré les transformations que le territoire s’apprête à subir dans les prochaines années. Toutefois, les acteurs concernés envisagent la possibilité d’une alternative aux mécanismes actuels.

💡 Quelles perspectives d’évolutions du régime d’assurances ?

La spécificité du risque climatique est un vrai point d’achoppement pour les assurés comme pour les assureurs. Un accident de la route peut arriver n’importe où. Pas une inondation. Pourtant, le régime CatNat est basé sur une logique de solidarité nationale, où chaque assuré paie la surprime consacrée à alimenter le mécanisme d’indemnisation des catastrophes naturelles, indépendamment de sa présence en zone à risque. De même, la probabilité d’aléa induite par différentes conditions climatiques ne représente pas un risque de la même ampleur pour des individus aux activités différentes. Aussi, assureurs et assurés envisagent-ils des solutions d’adaptation parallèles au régime CatNat, destinées à moduler les coûts, à éviter les pertes de temps et à personnaliser la couverture.

Assurance paramétrique

L’assurance paramétrique permet d’indemniser un assuré par un montant fixé en amont, sur la base du franchissement d’un seuil prédéfini pour un indice. Dans le cadre d’une couverture pour le péril inondation, l’indice peut être la pluviométrie, et le seuil un volume donné de précipitation. Dès lors que ce seuil est dépassé, l’indemnisation est déclenchée, sans considération pour les éventuels dégâts occasionnés.

L’assurance paramétrique assure la valeur d’un indicateur représentatif d’un risque pour lequel l’assuré souhaite se couvrir. L’assurance paramétrique permet surtout de spécifier le risque selon des facteurs ou paramètres et non pas selon des dommages et des conséquences. Elle permet également à l’assureur de prendre en compte dans le calcul du risque les mesures de prévention et de protection que l’assuré a mis en place et ainsi de considérer ses capacités de résilience et de valoriser ses initiatives d’adaptation en modulant les frais.

L’assurance paramétrique permet donc de concilier les exigences de la gestion des risques climatiques, en termes de prévention et d’adaptation par les acteurs locaux, tout en assurant aux assurés une protection adaptée aux enjeux de leur territoire. Dans le cadre de l’indemnisation des catastrophes naturelles, elle nécessiterait cependant une forme d’adaptation au régime CatNat, particulier à la France. En outre, elle constitue une forme de rupture avec l’esprit de la loi originelle, largement basée sur une dimension de solidarité entre les territoires et les citoyens sujets ou non au risque d’aléa naturel.

Auto-assurance

La seconde piste potentielle est celle de l’auto-assurance. Elle a déjà cours au sein de nombreuses entreprises dans d’autres domaines, comme la cyber. C’est déjà le cas de géants comme Airbus, BASF et Michelin, qui associés à d’autres acteurs ont fondé leur propre société d’assurance. Le principe repose sur une cotisation fixe annuelle de chaque membre de la structure, visant à couvrir un risque particulier.

Des structures plus sensibles au risque climatique mettent aussi en place ce type d’initiative, à l’image de la coopérative d’Aucy, dont un mécanisme d’auto-assurance est déjà fonctionnel pour les 20 000 coopérateurs de l’organisation. Cette année, c’est la sécheresse et la canicule qui ont fait chuter les récoltes de haricots verts de 40% en Bretagne.

Conclusion

A l’image du risque cyber, ce type de phénomène est amené à gagner en fréquence et à ainsi perdre son statut d’aléa au profit de fatalité inévitable. Face à ces changements, les dispositifs d’assurances actuels ont besoin d’être renforcés. Des solutions comme l’auto-assurance ou l’assurance paramétrique apparaissent, dans cette perspective, des pistes viables aussi bien pour la survie des assurances que pour les frais des assurés. Toujours est-il que la solution ne pourra pas se contenter d’un perpétuel remboursement des sinistres. Elle devra approfondir des modes d’anticipation et d’identification des risques selon des perspectives moyen et long termes (2030, 2050) et intégrer des actions de prévention, d’adaptation et de protection, qui demeurent les garanties pour assurer une véritable résilience des biens et des personnes morales et physiques.

Sources :

La France sera-t-elle assurable en 2050 ? Lucas Mediavilla, l’Express, 20 octobre 2022.

Le régime CatNat en France :

- CCR Les Catastrophes Naturelles en France – Bilan 1982 – 2016 ;

- Préfecture du Nord ;

- Préfecture de l’Aube ;

- Ministère de l’écologie.

La sinistralité à horizon 2050 :

- Conséquences du changement climatique sur le coût des catastrophes naturelles en France à horizon 2050, Caisse centrale de réassurance (septembre 2018) ;

- Impact du changement climatique sur l’assurance à l’horizon 2050, France assureurs, (2021) ;

- Les catastrophes naturelles en France, Caisse centrale de réassurance (2017) ;

- Rapport de la mission d’information sur la gestion des risques climatiques et l’évolution de nos régimes d’indemnisation, Nicole Bonnefoy, Sénat (3 juillet 2019).

Quelles perspectives d’évolutions du régime d’assurances face à l’évolution prévue de la sinistralité en 2050 ?

- Zoom sur l’assurance paramétrique, Institut des Actuaires (12 mai 2022)

- Risque cyber : Airbus, Michelin et BASF créent leur propre société d’assurance, Les Echos (30 septembre 2022) ;

- Comment d’aucy veut accélérer sa transition, Le Télégramme (19 mai 2022)

Zacharie Joundy

Laisser un commentaire